Les OTAs intégrées directement dans ChatGPT

OpenAI introduit les apps dans ChatGPT : des interfaces interactives dans le chat, avec des partenaires comme Booking, Expedia, et bientôt TripAdvisor (et tous les autres).

ChatGPT devient un canal de distribution. Les OTAs comme Booking ou Expedia vont pouvoir s'intégrer directement au chat, avec leur propre interface.

Mécaniquement, cela devrait augmenter la part d'OTA, et donc réduire la marge. On essaie de décrypter les premiers effets.

Un nouveau front : la suggestion d’app

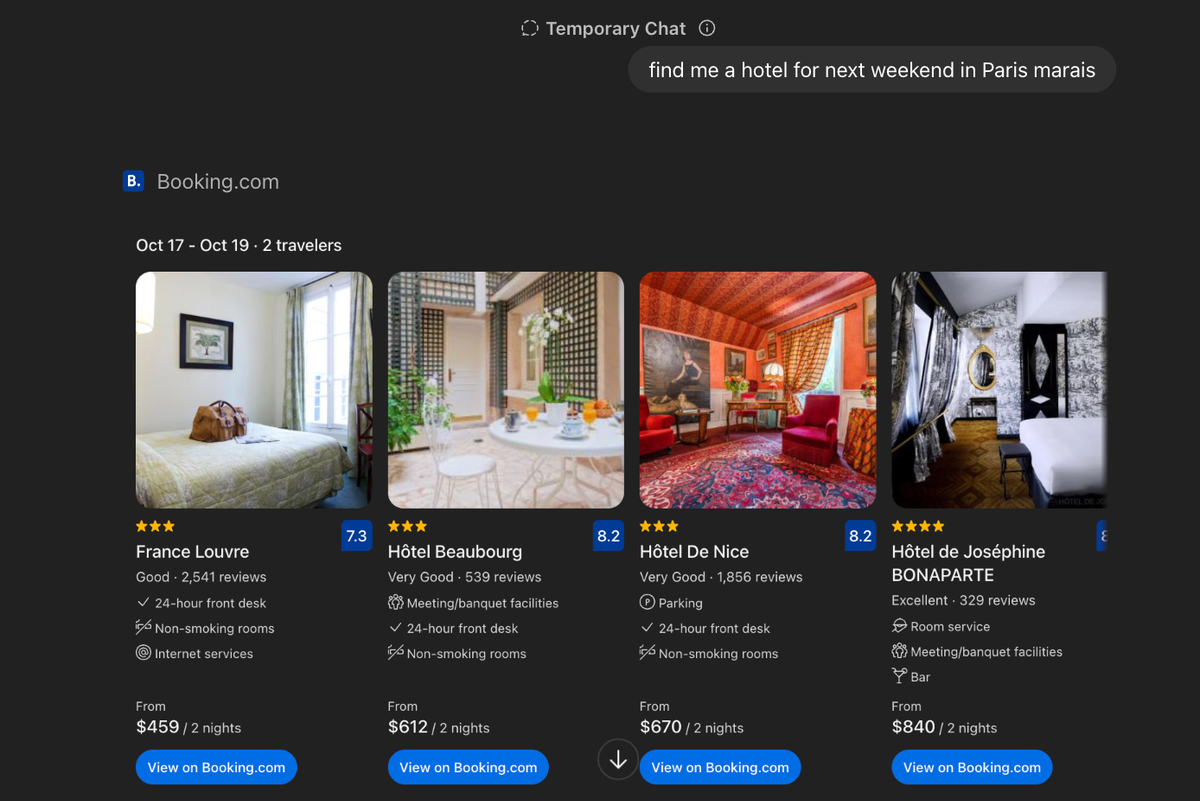

OpenAI a ouvert les apps dans ChatGPT. Concrètement, cela implique deux choses :

- On peut désormais, via l'interface, se connecter à Booking.com ou Expedia

- Plus intéressant, sur des requêtes "pertinentes", ChatGPT peut directement se connecter aux OTAs pour montrer des hôtels,

C'est je pense cette deuxième partie qui est cruciale. Avec une interface réduite (celle de ChatGPT), cela pose énormément de questions sur les suggestions, les sources (même si on choisit une OTA, on prend laquelle ? ou lesquelles ?) et le parcours.

Vu l'ouverture probable à toutes les applications, et donc OTA, la seule manière de faire un tri sélectif, ça va être ... le sponsoring.

Ranking & Interface Utilisateur (UI) : pareil, en moins bien ?

À l’intérieur d’une app, le ranking est celui de l’app. Naturellement, le ranking de booking.com (qui est basé sur tout un tas de facteur, dont du sponsoring), sera probablement le même que si on était sur booking.com... mais dans une interface plus limitée.

En effet, l'interface de ChatGPt est naturellement plus "pauvre" au sein du chat :

- Moins de résultats.

Pour le moment, seulement quelques résultats, et pas toute une liste - Moins de filtres nativement

Quand on veut croiser les filtres, cela sera toujours plus fastidieux au travers d'un chat - Moins d'espace

Tout simplement une expérience différente.

Avec le lancement de Atlas, le navigateur web de ChatGPT, cela peut changer un peu... mais on sera alors déjà sur le site de booking tout en ayant ChatGPT connecté à booking ? Étrange.

Quel impact sur le direct vs. les OTAs ?

Comme je le disais plus haut, il y aura deux streams : l'appel en amont (je connecte mon compte) et l'appel par l'application.

Pour le moment, nous n'avons pas vu de grande différence (légère baisse du direct sur les modèles plus rapides, mais pas vraiment sur le modèle de base).

Direct Links vs OTAs per GPT-5 model (%)

Quel business ($$$)?

Il y a ici une sorte de mix entre l'App Store d'Apple et la recherche de Google.

🔵 Blue Pill → Un modèle à la Google : résultats organiques / sponsorisés dans les chats, monétisés au coût par clic.

⚪️ Grey Pill → Un modèle à la Apple : l’utilisateur choisit son app “préférée” tôt dans la conversation, monétisé par partage de revenus.

🔴 Red Pill → Un modèle totalement nouveau ? (à inventer…)

Et l'utilisateur dans tout ça ?

Lorsque Sam Altman a annoncé les apps, il l’a fait en mettant en avant une approche centrée sur l’utilisateur.

Mais si, à terme, on pousse uniquement une ou plusieurs OTAs, on perd deux éléments fondamentaux :

- La puissance du LLM lui-même — non biaisé, non sponsorisé.

Quel est l’intérêt si c’est pour retrouver le même classement que sur Booking.com… financé par les hôtels ?

- La confiance.

Si l’utilisateur reçoit continuellement les mêmes OTAs en suggestion, difficile d’imaginer qu’il restera confiant — ou satisfait. Il irait probablement sur l'OTA ou activerait en amont l'app.

Mesurer restera important

Quel que soit le modèle, de la même manière qu’il existe aujourd’hui le ASO (App Store Optimization) et le SEO (Search Engine Optimization), je pense qu’il y aura toujours une forme d’AEO / GEO — ou quel que soit le nom qui sera retenu.

Et d’ailleurs, comme il n’existe pas encore de statistiques claires, il sera crucial de pouvoir savoir si une app est proposée, mise en avant ou non dans une conversation.

Hors-UE (pour l’instant)

Les apps sont disponibles hors UE ; l’UE est annoncée “plus tard”. À voir combien de temps cela va durer.

Questions pour la suite

- Comment faire coexister 100 OTAs dans une même application ?

- La logique de “store” finit toujours par créer une hiérarchie : certains seront visibles, d’autres invisibles.

- Y aura-t-il du sponsoring ?

- Si la visibilité devient rare, elle sera forcément monétisée. La question n’est plus si, mais comment.

- Comment les coûts sur la marge des intermédiaires seront-ils répercutés ?

- Entre commissions, placements sponsorisés et intégrations payantes, l’équation économique va évoluer.

- Et la voix dans tout ça ?

- L’intégration vocale pourrait changer la donne : quand il n’y a qu’une seule réponse audible, la bataille pour la position zéro devient existentielle.